Taseyhtiöt – bitcoinin suurin tukijalka vai kasvava riski?

Tällä viikolla juhlittiin bitcoinissa harvinaista virstanpylvästä: kahdeskymmenes miljoonas bitcoin louhittiin maanantaina iltapäivällä Suomen aikaa. Miljoona bitcoinia on enää jäljellä, ja ne syntyvät seuraavan noin 120 vuoden aikana. Vaikuttaa paljon, mutta todellisuudessa noin 96,5 % koko tarjonnasta on jo olemassa.

Kryptomarkkinoilla on pysynyt positiivinen vire. Viime viikonloppuna nähty korjausliike jäi lyhyeksi, ja suunta jatkui pian taas ylöspäin. Coinmotionin valikoimassa viikon paras nousija oli Hyperliquid-protokollan HYPE-token, jonka arvo kipusi viikossa 23,6 prosenttia. Tähän osaltaan vaikuttivat uudet ennustemarkkinapalvelut, joita alustalle on tuotu, ja erityisesti öljyfutuurikaupankäynti on kasvanut räjähdysmäisesti.

Kryptoanalyytikko Arthur Hayes ennakoi Hyperliquidin menestyksen voivan jatkua vahvana, vaikka kryptomarkkinat ajautuisivat sivuttaisliikkeeseen. Elokuulle 2026 hänellä on hintatavoite 150 dollaria.

Strategy kiihdyttää, muut sopeutuvat

Bitcoiniin keskittyvät taseyhtiöt nousivat laajaan tietoisuuteen viime vuoden aikana. Strategy (entinen MicroStrategy) on selvästi ollut kategorian suurin toimija, ja alkuvuosi 2026 on ollut hankintatahdiltaan poikkeuksellinen. Yhtiö on raportoinut ostoista viikoittain tammikuusta lähtien:

- 22 305 BTC yhteensä n. 2,13 miljardia dollaria (raportoitu 20.1.)

- 13 627 BTC yhteensä n. 1,25 miljardia dollaria (raportoitu 12.1.)

- 17 994 BTC yhteensä n. 1,28 miljardia dollaria (raportoitu 9.3.)

Luku kasvaa. Yhteensä alkuvuonna hankittuja bitcoineja on yli 66 000 kappaletta.

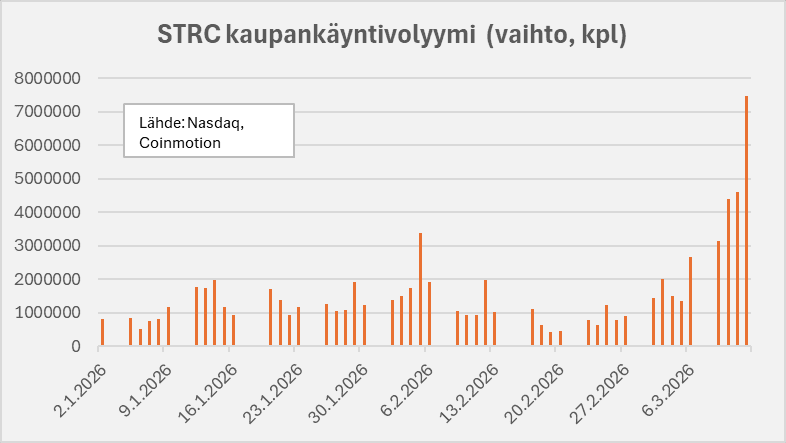

Rahoituksessa on kuitenkin tapahtunut merkittävä muutos. Strategy on alkanut yhä enemmän turvautua STRC-etuoikeusosakkeeseen, joka maksaa omistajalleen 11,5 prosentin vuosittaista osinkoa. Tuote on suunniteltu käymään kauppaa lähellä 100 dollarin tavoitehintaa, ja volyymit ovat kasvaneet kuukausittain. Pelkästään 9.3. raportoiduissa ostoissa STRC-rahoituksen osuus oli 377 miljoonaa dollaria.

Tämä ei ole "ilmaista rahaa". Two Prime -sijoitusneuvontayhtiön toimitusjohtaja Alexander Blume varoitti suoraan: jos tuote tarjoaa yli kuusi prosenttiyksikköä enemmän tuottoa kuin valtionvelkakirjat, se sisältää lisäriskiä. Ja se lisäriski on konkreettinen: STRC:n 100 dollarin tavoitehintaa ei ole mitenkään taattu, ja kasvava liikkeeseenlasku kasvattaa Strategyn kiinteitä osinkokuluja joka kuukausi.

Muilla taseyhtiöillä on mennyt heikommin. Pienemmät toimijat, joilla on vähemmän houkutteleva rahoitusasema, ovat joutuneet sopeuttamaan strategiaansa tai jopa myymään bitcoinejaan. Japanilainen Metaplanet puolestaan ilmoitti perustavansa kaksi uutta tytäryhtiötä – Metaplanet Ventures ja Metaplanet Asset Management – osana laajempaa ekosysteemilaajennussuunnitelmaa. Ensimmäinen sijoitus on 400 miljoonan jenin allokaatio japanilaisen jenimääräisen vakaavaluutan kehittäjä JPYC Inc.:hen.

Inflaatio odotusten mukainen, mutta öljy muuttaa kaiken

Helmikuun kuluttajahintaindeksi pysyi 2,4 prosentissa. Markkinat eivät yllättyneet. Ydininflaatio 2,5 prosenttia oli sekin täsmälleen ennusteen mukainen. Kaikkea ei kuitenkaan kannata lukea pelkästä vuosiluvusta: kolmen kuukauden annualisoitu CPI nousi 3,0 prosenttiin, mikä viittaa siihen, että inflaation hidastuminen on ainakin tilapäisesti pysähtynyt.

Ongelma on, että helmikuun data kuvaa tilannetta ennen Lähi-idän konfliktin kärjistymistä. Öljyn hinta nousi lähelle 120 dollaria barrelilta maaliskuun alussa. Tukkukaasun hinnat ovat nousseet 67 prosenttia kahden ensimmäisen viikon aikana. Nämä luvut eivät vielä näy CPI:ssä. Jos energiahinnat pysyvät koholla, inflaatio voi olla lähellä 3,5 prosenttia seuraavissa julkaisuissa.

Fed on hankalassa asemassa. Tarjontapuolen energiashokki ei ratkea koronnostoilla, mutta inflaatiopaine rajoittaa leikkausvaraa. Yhdistä tähän lähes kahden biljoonan dollarin budjettialijäämä ja private credit -markkinan riskit, niin kuvasta tulee varsin sekava.

Private credit -markkinan halkeamat

Vähemmälle huomiolle on jäänyt noin 3 biljoonan dollarin private credit -markkina, jossa alkaa näkyä jännitteitä. Merkittävä osa viime vuosien kasvusta on kohdistunut teknologia- ja ohjelmistoyrityksiin, joiden toistuvat tulovirrat näyttivät vakuudelta. Tekoäly muuttaa tätä laskelmaa nopeasti: kun vastaavat toiminnallisuudet voidaan rakentaa halvemmalla, erilliset ohjelmistotuotteet muuttuvat standardiominaisuuksiksi.

JPMorgan on jo alentanut ohjelmistosektorille myönnettyjen lainojen kirjanpitoarvoja. Se on ensimmäinen konkreettinen merkki siitä, että private credit -arvostukset alkavat purkautua viiveellä. Sijoittajat kannattaa seurata tätä tarkkaan.

Bitcoinin kannalta tarina on tuttu. Luottomarkkinoiden stressitilanteissa se on usein yksi ensimmäisistä myytävistä omaisuuseristä. Vuonna 2020 se laski 30 prosenttia viidessä päivässä, sitten nousi 900 prosenttia kymmenessä kuukaudessa. SVB-kriisin jälkeen nousu oli noin 100 prosenttia. Kaava on toistunut: ensin likvidaatiopaine, sitten elvytys, sitten nousu. Jos private credit -ongelmat kärjistyvät, Fed todennäköisesti elvyttää. Ja se on historiallisesti ollut kryptomarkkinoiden kannalta positiivinen kehityskulku.

Haluatko altistua kryptomarkkinoille suomalaisella alustalla? Tutustu Coinmotionin palveluihin täällä.

Vastuuvapauslauseke: Artikkeli ei ole sijoitusneuvontaa. Sijoittamiseen liittyy aina riskejä.

Kiinnostaako kryptosijoittaminen?

Coinmotion on suomalainen, Finanssivalvonnan alainen kryptovaluuttapalvelu. Rekisteröidy ja aloita sijoittaminen helposti.

Rekisteröidy Coinmotioniin →